Pengiraan Cukai Pendapatan Syarikat

Bil cukai pendapatan syarikat tambahan pindaan.

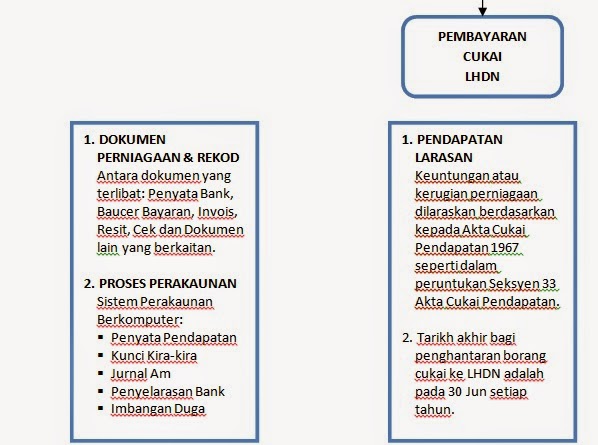

Pengiraan cukai pendapatan syarikat. Pengiraan cukai syarikat bemula dari penyata untung rugi syarikat. Selepas berdaftar di lhdn kita bertanggungjawab melaporkan pendapatan perniagaan belum tentu kena bayar cukai. Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income.

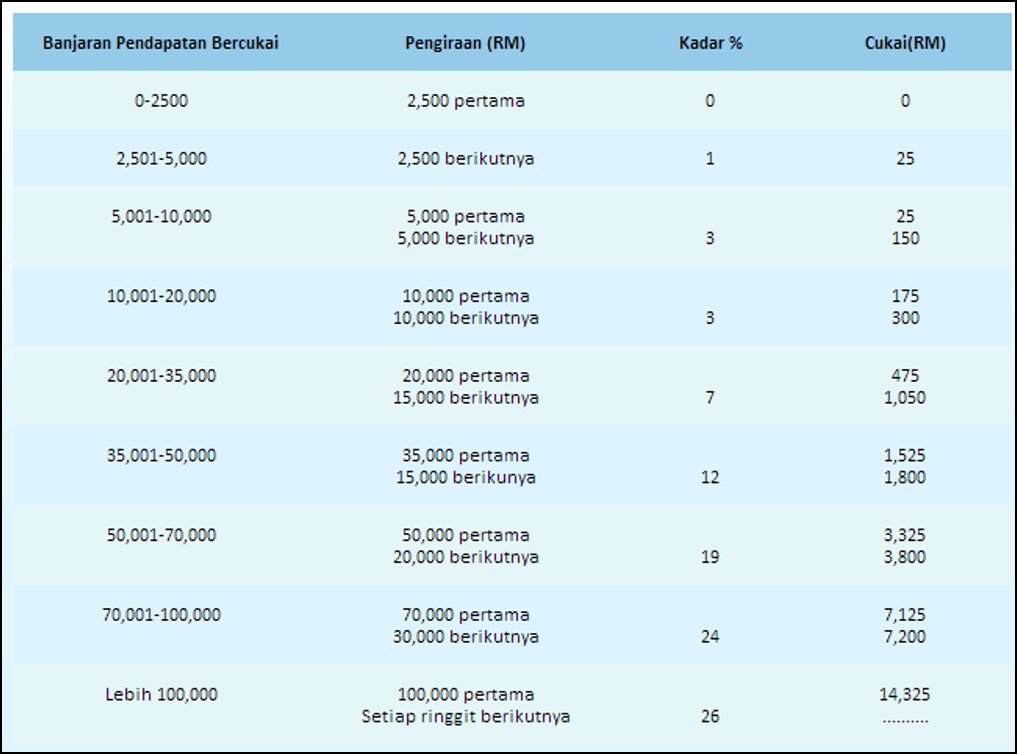

Pengiraan cukai tak sama macam penyata untung rugi kita. Pengiraan cukai syarikat bemula dari penyata untung rugi syarikat. 5 000 pertama 15 000 berikutnya.

Hasil yg diperolehi di penyata kewangan tersebut samada untung atau rugi akan kemudiannya dilaraskan semula seperti yg telah ditetapkan oleh akta cukai pendapatan 1967 bagi menghasilkan pendapatan bercukai chargeable income. Macam dalam subtajuk no 2 di atas kalau perniagaan rugi kita tak perlu bayar cukai. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn.

Ruang l8 keuntungan pertukaran wang 21 asing 4. Hasil yg diperolehi di penyata kewangan tersebut samada untung atau rugi akan kemudiannya dilaraskan semula seperti yg telah ditetapkan oleh akta cukai pendapatan 1967 bagi menghasilkan pendapatan bercukai chargeable income. Ruang xiii syarikat kecil dan sederhana 5 2.

Perbelanjaan itu boleh dibenarkan tolakan di dalam mengira pendapatan larasan perniagaan. Ruang n5 n6 n11 dan n12 27. Pengiraan rm kadar cukai rm 0 5 000.

Pengiraan cukai syarikat bemula dari penyata untung rugi syarikat. Malahan rugi tersebut boleh dibawa ke tahun hadapan untuk ditolak dari untung tahun depan. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn.

Ruang l22 kerugian pertukaran wang asing 22 5. Pengiraan cukai syarikat boleh menuntut perbelanjaan yang dibenarkan di bawah perenggan 34 6 ma dan 34 6 m acp 1967 di dalam akaun untung rugi. Perkara muka surat 1.

Ruang e11 jumlah elaun modal dipercepatkan 15 3. Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income.